2 주차 과제 안내 [주제] 주식 관련된 대표적 파생상품에는 주식선물과 주식옵션이 있습니다.

퀀트 운용역으로서 이 상품들에 대한 가격 및 그릭을 구하는 툴을 만드는 것을 목표로 합니다.

주식선물과 주식옵션의 프라이싱툴을 엑셀파일로 제작해주세요. 예시로 삼성전자 주식선물의 가격 및 주식옵션의 가격, 주식옵션의 그릭을 구할 수 있는 툴을 만들어 보도록 하겠습니다.

1. 주식선물의 가격과 주식옵션에 대한 가격 및 그릭을 구할 수 있는 식 만들기

2. 주식선물의 가격 및 주식옵션의 가격과 그릭(델타,감마,베가,쎄타)을 구할 수 있는 엑셀 툴 만들기

[작성 방법] 1.Excel파일에 주식의 현재가격,이자율,주식선물의 만기,배당률을 입력값으로 하는 주식선물계산기를 만듭니다.

2.그리고 주식의 현재가격,콜풋여부,옵션의 행사가격,옵션의 만기까지 잔존일,변동성,이자율을 입력값으로 하여 옵션의 가격 및 그릭을 구하는 엑셀수식을 추가합니다.

[참고 내용] - 구글과 ChatGPT검색을 통해서 선물 및 옵션가격을 구하고 그릭을 구하는 식을 얻는데 도움을 얻을 수 있습니다.

파생상품이란 기초자산에 따라서 파생되어 만들어진 금융상품

기초자산은 파생상품에 따라가는 대상인데 환율, 원자재, 금리, 원유 등등이다

파생상품을 만드는 이유는 금리 리스크를 줄이기 위해서 가격변동을 줄이기 위해이다

쉽게 이야기하면,

농부가 1000만원에 쌀이 판매하는데,

쌀가격이 떨어지면 농부가 손해->

빵공장을 쌀가격이 오르면 손해임 반대 되는 성향이 있기 때문에

계약을함 두사람이 미리 정한 가격으로 거래를 하자= 이게 선물임

반드시 약속을 해서 정해진 날짜에 정해진 가격으로 팔아라

옵션은 선물과 달리 반드시 거래해야하는게 아니라, 이때 사도되고, 안사도돼

대신 기회는 줄게 수수료내놔 임

콜옵션 가격이 오르면 돈버는 살권리

옵션 가격이 떨어지면 손절 할 팔권리

콜옵션 vs 풋옵션 (용어 교정)

정리하신 내용 중 '풀옵션'은 **풋옵션(Put Option)**의 오타인 것 같아요!

- 콜옵션 (Call Option): 살 수 있는 권리 (가격이 오를 것 같을 때 유리)

- 풋옵션 (Put Option): 팔 수 있는 권리 (가격이 떨어질 것 같을 때 유리)

💡 팁: > * 위로 부르니까(Call) 상승에 배팅!

- 아래로 내려놓으니까(Put) 하락에 배팅! 이라고 외우면 쉽습니다.

예를들어 쌀이 10만원에 살수있는권리가 있는데, 물가 올라서 쌀이 12만원이 됐다

하지만 돈은 그대로 10만원쌀먹 가능+대신 수수료 처음 옵션선택할때 주고

반대로 빵공장이 싸지면,

예를들어 쌀이 10만원인데 물가가 내리가서 8만원이 됨

2만원 손해니까 손절가능 안사도됌 대신 옵션 권리를 산 수수료는 내야함

선물 (Futures) vs 옵션 (Options)

두 가지의 가장 큰 차이점인 **'의무'**와 **'선택권'**을 정확히 짚으셨습니다.

| 구분 | 선물 (Futures) | 옵션 (Options) |

| 권리 관계 | 정해진 날짜에 무조건 거래해야 함 (의무) | 유리하면 거래하고, 불리하면 포기 가능 (선택) |

| 비용 | 초기 거래 시 수수료 외 별도 비용 없음 | 권리를 사는 대가인 '프리미엄(수수료)' 지급 |

| 위험/수익 | 가격 변동에 따라 이익/손실이 무제한 발생 가능 | 손실은 '프리미엄'으로 한정, 이익은 무제한 가능 |

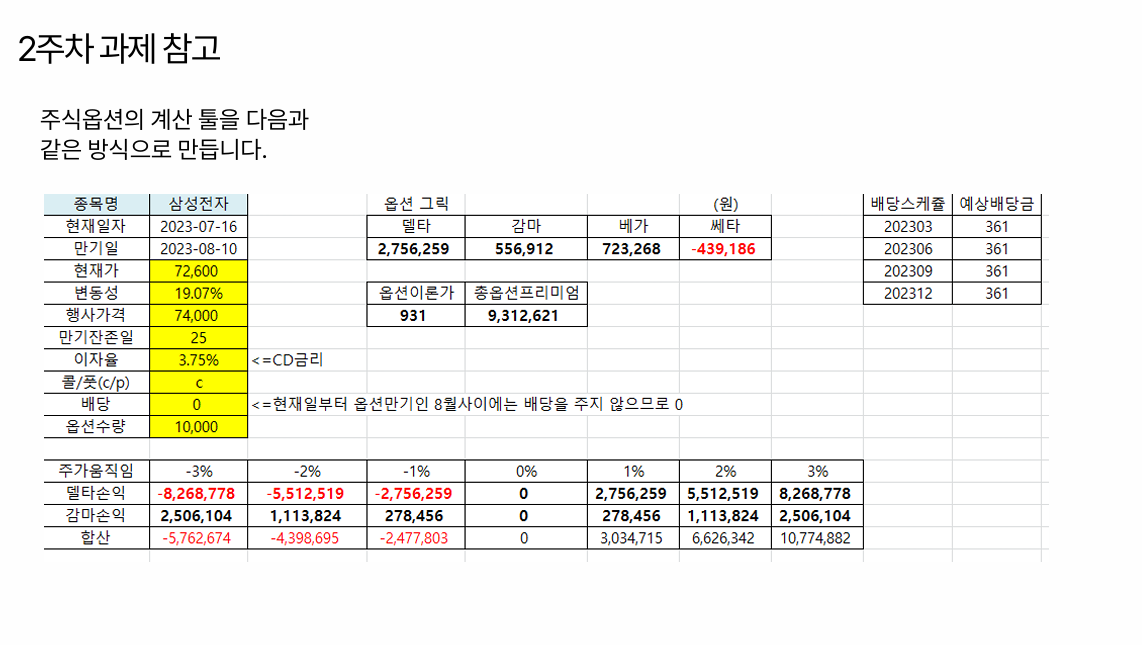

옵션 그릭

내가 산 옵션의 가격이 무엇 때문에, 얼마나 변하는지를 보여주는 지표들입니다. 이미지에 나온 4가지 핵심 지표를 아주 쉽게 설명해 드릴게요.

먼저 델타는

채권의 금리가 0.01%로 움직이는 최소단위

감마는

델타가 변화는 가독도 얼마나 빨리 주가 변화하는지 델타의 변동성(변화율)'은 베가가 아니라 '감마(Gamma)'

베가는 시장의 변동성임

쎄타

1. 델타 (Delta): "주가가 1원 움직일 때 옵션은?"

- 의미: 기초자산(주가)이 움직일 때 옵션 가격이 얼마나 민감하게 변하는지를 나타냅니다.

- 예시: 이미지에서 주가가 1% 오를 때 델타손익이 +2,756,259원이라고 되어 있죠? 이는 주가가 오르면 내 옵션 가치도 그만큼 올라간다는 뜻입니다. (콜옵션의 경우 주가와 같은 방향으로 움직입니다.)

2. 감마 (Gamma): "델타가 변하는 가속도"

- 의미: 주가가 변할 때 '델타' 자체가 얼마나 변하는지를 나타냅니다. 델타가 속도라면, 감마는 가속도입니다.

- 특징: 감마 수치가 높으면 주가 변화에 따라 수익이나 손실이 눈덩이처럼 불어날 수 있습니다. 이미지 하단 표를 보면 주가 움직임이 커질수록 감마손익도 함께 커지는 것을 볼 수 있습니다.

3. 베가 (Vega): "변동성이 춤을 출 때"

- 의미: 주가가 오르고 내리는 것과 별개로, 시장이 얼마나 **'불안(변동성)'**한지에 따라 변하는 값입니다.

- 비유: 태풍이 올 것 같으면 배 보험료가 오르듯, 시장 변동성이 커지면 옵션 가격(보험료)도 비싸집니다. 베가는 그 민감도를 말합니다.

4. 쎄타 (Theta): "시간은 돈이다 (시간 가치 하락)"

시간이 지날때마다 옵션이 가치는 줄어듬 왜냐면 행사할 기회가 줄이들어서

- 의미: 시간이 지남에 따라 옵션의 가치가 얼마나 깎이는지를 나타냅니다.

- 특징: 옵션은 만기일이 정해진 상품입니다. 시간이 흐를수록 권리를 행사할 기회가 줄어들기 때문에 가치는 매일 줄어듭니다.

- 이미지 확인: 이미지에서 쎄타 수치가 **-439,186(빨간색)**이죠? 가만히 숨만 쉬고 있어도 매일 이만큼의 가치가 사라진다는 무서운 뜻입니다.

[옵션 그릭스 요약 표]

| 지표 | 영향 주는 요인 | 쉽게 말하면? |

| 델타 | 기초자산 가격 | 방향성 (오르냐 내리냐) |

| 감마 | 기초자산 가격 변화율 | 가속도 (얼마나 빨리 변하냐) |

| 베가 | 시장 변동성 | 분위기 (얼마나 출렁거리냐) |

| 쎄타 | 잔여 시간 | 시간 소모 (만기까지 얼마나 남았냐) |

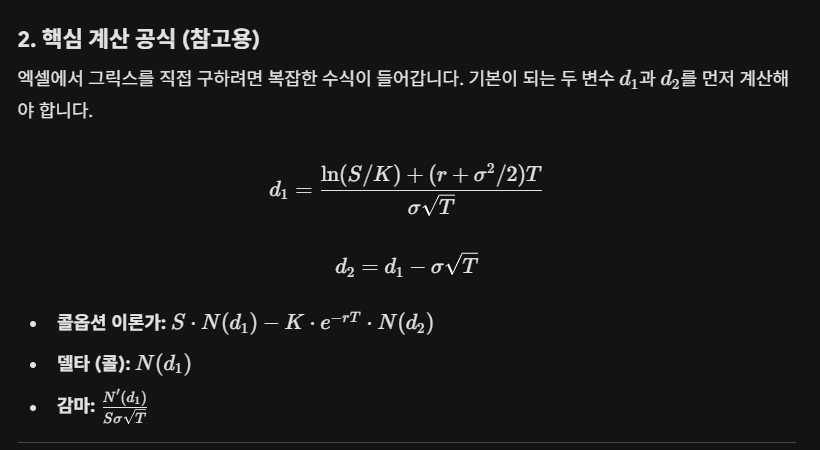

1. VBA에 추가할 핵심 함수 (Black-Scholes 코드)

엑셀에서 Alt + F11을 눌러 VBA 창을 열고, 삽입 -> 모듈을 클릭한 뒤 아래 코드를 붙여넣으세요. 이 코드가 이미지 속 델타, 감마, 베가 등을 계산하는 "엔진" 역할을 합니다.

2. 엑셀 시트와 VBA 연결하기

이제 엑셀 시트로 돌아와서 이미지와 같은 위치에 셀 값을 지정하세요.

- 델타 손익 계산: 옵션수량 * BS_Delta(...) * (현재가 * 변화율)

- 감마 손익 계산: 0.5 * 옵션수량 * BS_Gamma(...) * (현재가 * 변화율)^2

옵션 만기일

1. 기본 단위: 매월 두 번째 목요일

한국의 주식 옵션과 지수 옵션의 정기 만기일은 매월 두 번째 목요일입니다.

- 월 단위: 1월부터 12월까지 매달 만기가 돌아옵니다.

- 요일 기준: 날짜(예: 10일, 11일)가 기준이 아니라, **'두 번째 목요일'**이라는 요일이 기준입니다.

💡 주의: 만약 해당 목요일이 공휴일(명절 등)이라면, 그 전날인 수요일이 만기일이 됩니다.

2. 옵션의 종류별 만기 (단위)

보통 거래되는 옵션은 만기까지 남은 기간에 따라 다음과 같이 나뉩니다.

| 구분 | 설명 | 특징 |

| 월물 (Monthly) | 가장 일반적임. 매월 두 번째 목요일 만기. | 거래량이 가장 많고 일반적인 투자에 쓰임. |

| 위클리 (Weekly) | 매주 목요일마다 만기가 돌아옴. | 아주 짧은 기간(일주일)의 변동성을 노릴 때 사용. |

| 분기물 (Quarterly) | 3, 6, 9, 12월에만 만기가 돌아옴. | 주로 지수 선물/옵션 동시 만기일(네 마녀의 날)과 겹침. |

종목 선택 (E3): 드롭다운에서 '삼성전자' 등을 고릅니다.

내가 원하는건 종목을 번호로 선택후 번호가 자동으로 적힘

💡 정리하자면?

- 일반 모듈은 "필요할 때 내가 꺼내 쓰는 도구"

- Sheet1은 "셀이 바뀌면 엑셀이 알아서 돌리는 자동 시스템"

📊 한눈에 비교하기

| 구분 | 시트 모듈 (Sheet1) | 일반 모듈 (Module) |

| 비유 | 현장에 설치된 CCTV와 센서 | 창고에 들어있는 공구 세트 |

| 실행 주체 | 엑셀 시스템 (변화 감지 시 자동) | 사용자 (버튼 클릭 시 수동) |

| 핵심 코드 | Private Sub Worksheet_Change | Sub 매크로이름() |

| 주 목적 | 실시간 인터렉션, 자동 입력 | 반복 업무 처리, 복잡한 로직 저장 |

'종목명'을 입력하면 주가뿐만 아니라 해당 시점의 '옵션 만기일'까지 자동으로 계산되는 시스템을 구성해 드릴게요.

옵션 만기일은 매월 **'두 번째 목요일'**로 정해져 있기 때문에, VBA 함수를 통해 현재 날짜를 기준으로 가장 가까운(혹은 해당 월의) 만기일을 자동으로 계산할 수 있습니다.

가장 중요한 라이브러리인 "Microsoft XML, v6.0"이 아직 체크되지 않았습니다.

현재 발생하는 **"가격 수집 실패"**와 컴파일 오류는 웹에서 데이터를 가져오는 핵심 부품이 빠져 있기 때문입니다. 아래 순서대로 설정을 먼저 변경하고 코드를 넣어주세요.

한투API로 해결

제공해주신 코드를 기반으로, E4에 코드가 찍히면 그 코드를 기반으로 현재가와 변동성을 다시 크롤링하도록 로직을 더 견고하게 다듬었습니다.

- 옵션수량: 내가 들고 있는 계약 개수 (많을수록 수익/손실 폭이 커짐)

- 옵션수당(프리미엄): 옵션을 거래할 때 주고받는 옵션의 가격 (보험료 개념)

1. "배당락(Dividend Drop) 효과"를 언급하세요

배당을 받을 권리가 사라지는 날, 주가는 배당금 예상치만큼 강제로 하락해서 시작합니다.

- 핵심: "배당금을 2% 받는데 주가가 배당락으로 3% 빠지면 결국 -1% 손해다."라는 논리입니다.

- 표현: "배당금보다 배당락으로 인한 시세 하락폭이 더 클 수 있으니 주의해야 한다."라고 말하면 좋습니다.

2. "선반영(Priced-in)"이라는 단어를 쓰세요

12월에 배당을 노리고 들어오는 매수세 때문에 주가가 미리 오르는 현상을 말합니다.

- 핵심: "모두가 배당을 원하기 때문에 12월 주가에는 이미 배당에 대한 기대감이 선반영되어 비싸져 있다."

- 표현: "배당 기대감이 주가에 이미 선반영되어 있어, 지금 진입하면 고점 매수가 될 위험이 있다."라고 설명하세요.

3. "배당 수익률"과 "시세 차익"의 기회비용

배당금(2.75% 등)보다 주가 변동성(변동성 0.24% 등)으로 인한 손실이 더 클 수 있다는 점을 강조해야 합니다.

- 표현: "단순히 배당 수익률만 볼 게 아니라, 배당락 이후 주가 회복 속도까지 계산에 넣어야 진짜 이득인지 알 수 있다."

💡 어떻게 이야기하면 가장 멋질까요?

상대방에게 이렇게 조언해 보세요:

"배당만 보고 12월 막바지에 들어가는 건 '푼돈(배당금) 받으려다 목돈(주가 하락) 깨지는' 격이 될 수 있어. 주가에 배당 기대감이 이미 선반영되어 있거든. 차라리 배당 이슈가 없는 비수기에 미리 사두거나, 아예 배당락으로 주가가 훅 빠졌을 때를 노리는 게 시세 차익 측면에서 더 유리할 거야."

프리미엄은 '권리금'이자 '보험료'입니다

옵션은 미래에 특정 가격(행사가격)으로 거래할 수 있는 권리만 파는 것입니다.

- 옵션을 사는 사람(매수자): 유리하면 권리를 쓰고, 불리하면 포기하면 됩니다. 이 엄청난 혜택을 받는 대가로 상대방에게 **수수료(프리미엄)**를 미리 지불합니다.

- 옵션을 파는 사람(매수자): 상대방이 권리를 쓰겠다고 하면 무조건 응해줘야 하는 의무가 생깁니다. 위험을 떠안는 대신, 그 대가로 **수수료(프리미엄)**를 챙깁니다.

2. 왜 시세 차이가 생기나요?

사용자님이 앞서 배당을 언급하셨던 것처럼, 옵션 프리미엄도 시간에 따라 가치가 변합니다.

- 시간 가치: 만기일이 다가올수록 "대박이 날 확률"이 줄어들기 때문에 프리미엄(권리값)은 점점 낮아집니다.

- 내재 가치: 현재 주가가 행사가격보다 훨씬 유리한 상태라면(예: 10만 원짜리 주식을 8만 원에 살 권리), 그 차액만큼 프리미엄은 비싸집니다.

3. 사용자님 시트에서의 의미

이미지에서 **'시장현재가'**가 실시간으로 변하면, 이 **프리미엄(옵션 가격)**도 실시간으로 요동칩니다.

- **시장현재가(E7)**가 오르면: 콜옵션의 권리값(프리미엄)은 비싸지고, 풋옵션의 권리값은 싸집니다.

- **변동성(E8)**이 커지면: 주가가 어디로 튈지 모르니 위험수당이 더 붙어서 콜/풋 모두 프리미엄이 비싸집니다.

. 내재가치는 '지금 당장 권리를 썼을 때 벌 수 있는 돈'입니다.

- 콜(c)을 선택했을 때: 시장현재가 - 행사가격

- 예: 시장가 205,500원인데 행사가가 205,000원이라면, 내재가치는 500원입니다.

- 풋(p)을 선택했을 때: 행사가격 - 시장현재가

- 예: 시장가 205,500원인데 행사가가 210,000원이라면, 내재가치는 4,500원입니다.